2024年から新NISAが始まります。

「投資は長期でやらないと効果がでないから、今からではもう遅いのでは?」とか、「元本割れしたくないからやらない!」などという人がいたら、もったいない話です。

アラ還女子こそ新NISAをとことん使い倒しましょう。

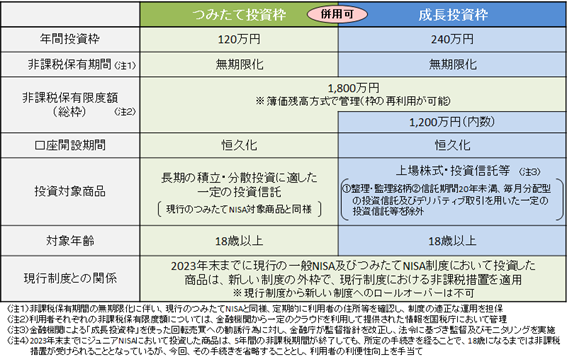

新NISAの概要

新NISAとは2024年からスタートする制度で、

・非課税保有期間が無期限

・つみたて投資枠と、成長投資枠が併用可能

・年間投資枠が360万円(つみたて投資枠:120万円、成長投資枠:240万円)

・生涯投資枠が1,800万円 というものです。

― 金融庁HPより ―

一言でいうと、1,800万円を非課税でずっと持っておけるという制度です。

NISAのメリット

非課税期間が無期限

インフレ状況にあっては、資産を保有しておくだけでは不十分です。例えば物価が2%上昇するならば、資産も2%以上増やしていかないと目減りしてしまいます。

そこで投資を考える訳ですが、株式や投資信託などに投資をした場合、売却益や配当に対して、20.315%の税(所得税、復興特別所得税、住民税)がかかります。つまり、100万円の利益が出たとしても手元に残るのは約80万円になってしまうのです。(簡便化のため、税を20%として計算しています。)

NISAで運用すると、この税金がかかりません。100万円がそのまま入ってきます。しかも現行NISAのように期限(一般NISAは5年、積み立てNISAは20 年)があるのではなく、無期限で非課税となるのです。

生涯投資枠が1,800万円

新NISAでは年間360万円まで、生涯投資枠1,800万円まで非課税で保有できます。

ここでいう枠はあくまでも元本ベースですので、運用の結果1,800万円が3,000万円になったとしてもOKです。

NISA満額の1,800万円を株式や投資信託で年間3%で運用できたとしたら、毎年54万円の利益が出ることになります。加えて株価等が上がれば、値上がり益も期待できます。しかも非課税です。

また途中で売却したとしても枠が空いたら新たに買い足すこともできます。

2019年に金融庁が発表した、老後には2,000万円必要という「老後2,000万円」問題が話題になりました。

果たして2,000万円本当に必要なのか、それで十分なのかという議論はさて置き、新NISAの枠は1,800万円なのでほぼ2,000万円です。ということは、老後必要だと言われている金額を非課税で保有することができるわけです。

1,800万円を毎月10万円取り崩していくと15年でなくなってしまいます。

10万円×12月×15年=1,800万円

しかし運用しながら取り崩していくと資産はより長持ちします。取り崩しには定額法と定率法というのがありますが、シンプルにするために定額で取り崩すとして計算してみましょう。

1,800万円を3%で運用しつつ月10万円取り崩すと、約20年持ちます。運用しないときに比べて5年長持ちします。また、3%の運用益54万円だけ使うなら1,800万はそのまま保有できます。(値動きはないとして)

投資の基本

一般に資産形成のポイントは、「長期」、「分散」、「積み立て」と言われています。

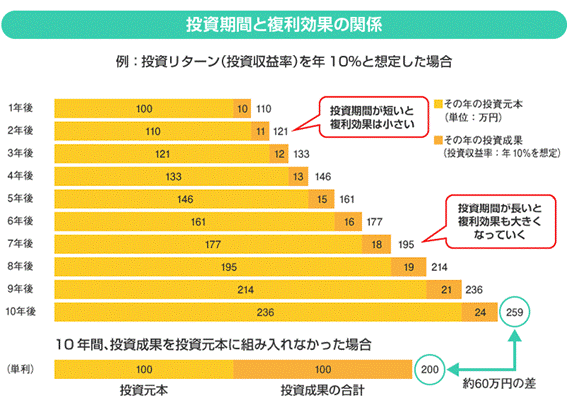

長期

長期であればあるほど、複利効果で資産が雪だるま式に増えていきます。

資産の増加率が全然変わってきます。複利効果の賜物です。

― 金融庁HPより ー

また、短期間なら例えばリーマンショック級の大きな変動があって、資産価値が一気に下がった場合取り返す時間が足らないかもしれませんが、20年スパンの長期で保有していると、過去のデータを見る限りでは、大きな変動があったとしても、つまりどこかで大きく下がったとしても、いずれ回復が見込まれるので、プラスで運用できる可能性が高いです。

積み立て

株式や投資信託は値動きがあります。

一気に購入すると高掴みする怖れがあるのでそれを避けるために、毎月決まった金額を買っていくドルコスト平均法で投資していくと、価格が高いときには少なく、価格が低いときには多く購入できるので、 購入単価が平準化されリスクが小さくなります。

― 金融庁HPより ー

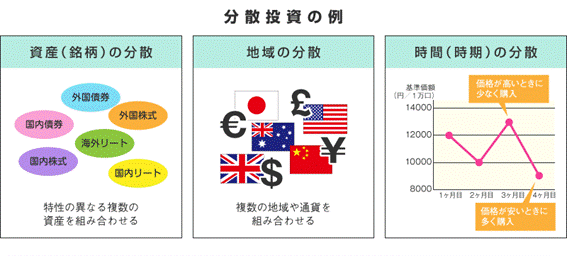

分散

分散投資というのは、値動きの違うものを組み合わせ安定的な資産形成を目指すものです。ひとつのものだけに投資をすると、大きく下がったら影響が大きすぎます。例えば株と債券、複数の通貨などへ分散するとリスクが減少します。

以上の3点は若い人が資産形成を始める場合は絶対に押さえておきたいポイントです。

アラ還女子の新NISA活用ポイント

アラ還女子が投資をする場合はどうなのでしょう。

まず第一に若い人に比べて期間が限られてきます。ここが大きな違いです。

自分の今後の生活を考えて、現在いくら持っているのか、いつまで投資するのか、いつから取り崩すのかといったファイナンシャル・プランニングを考えましょう。

NISAで考えると

1 1,800万円投資する。

2 運用する。

3 運用しつつ取り崩す。

という流れになります。

先ほどの例で行くと3%で運用しつつ月10万取り崩すならば20年持ちます。

例えば

・60歳で退職して65歳までに1,800万円を投資する。

・65歳から3%で運用しつつ月10万円取り崩すなら85歳までは使える。

・65歳からは年金が受け取れるので年金+10万円の収入となる。

などです。

アラ還女子の場合、できるだけ早く1,800万円を積み立てることを目指すのがいいと思います。

課税口座にある貯蓄や退職金などを活用しましょう。

非課税期間が無期限というのはものすごいメリットです。

年金+10万円ほどを見込めると、ずいぶん安心できます。

最後は使い切るつもりで計画してみましょう。

まとめ

〇新NISAを始めるのにもう遅いということはありません。

〇アラ還女子こそ新NISAを使い倒しましょう。

〇少しでも早く始めて、今後のファイナンシャル・プランニングに活かしましょう。